Neuigkeiten

Wissenswertes

Stellenangebot

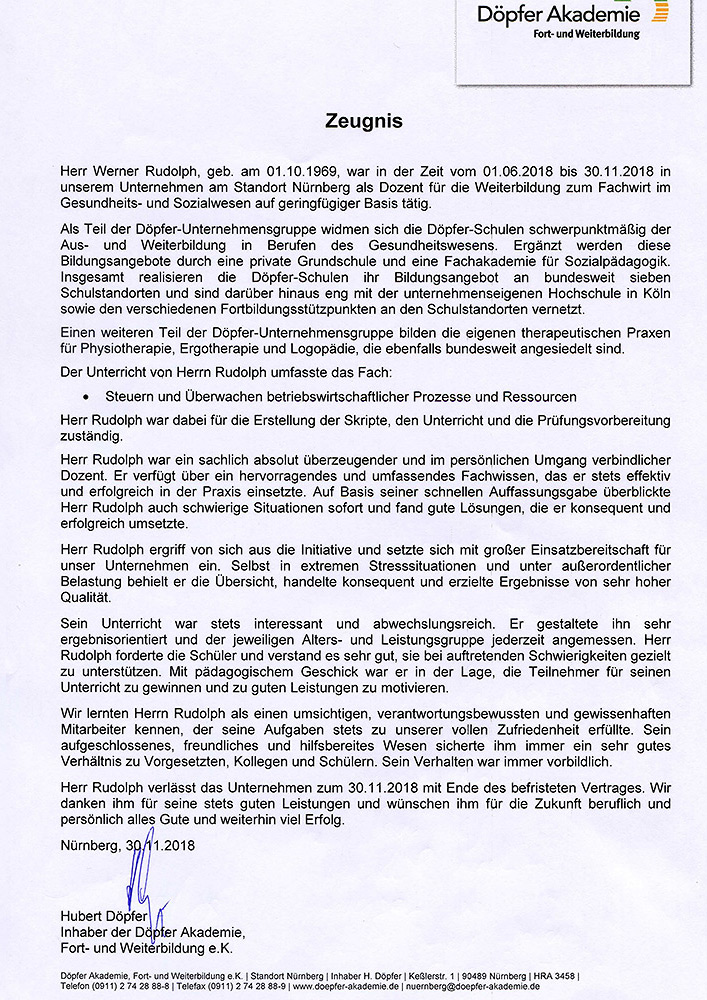

Auszeichnungen

Neuigkeiten

Wissenswertes

Stellenangebot

Ihre aussagekräftige Bewerbung richten Sie bitte – bevorzugt per E-Mail – an:

sepog. Verwaltung

Werner RudolphBadstraße 4

91052 Erlangen

Praxisdozent/in

Für Kundeneinsätze und zur Vermittlung suchen wir engagierte Mitarbeiterinnen und Mitarbeitern zur Verstärkung unseres Dozentenpools im Bereich Fort- und Weiterbildung.

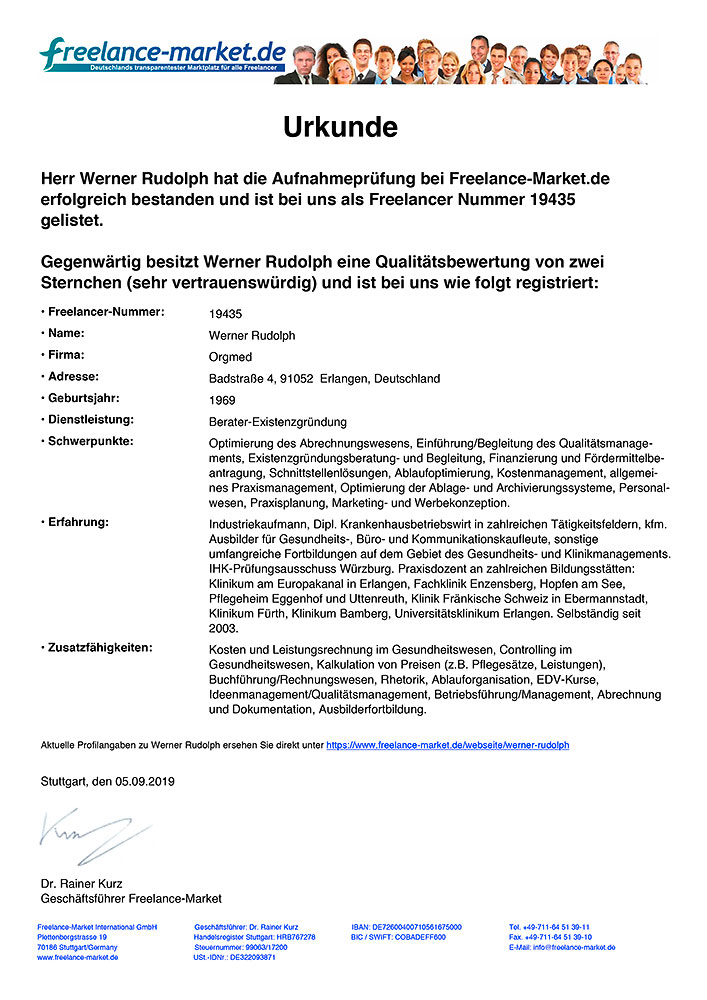

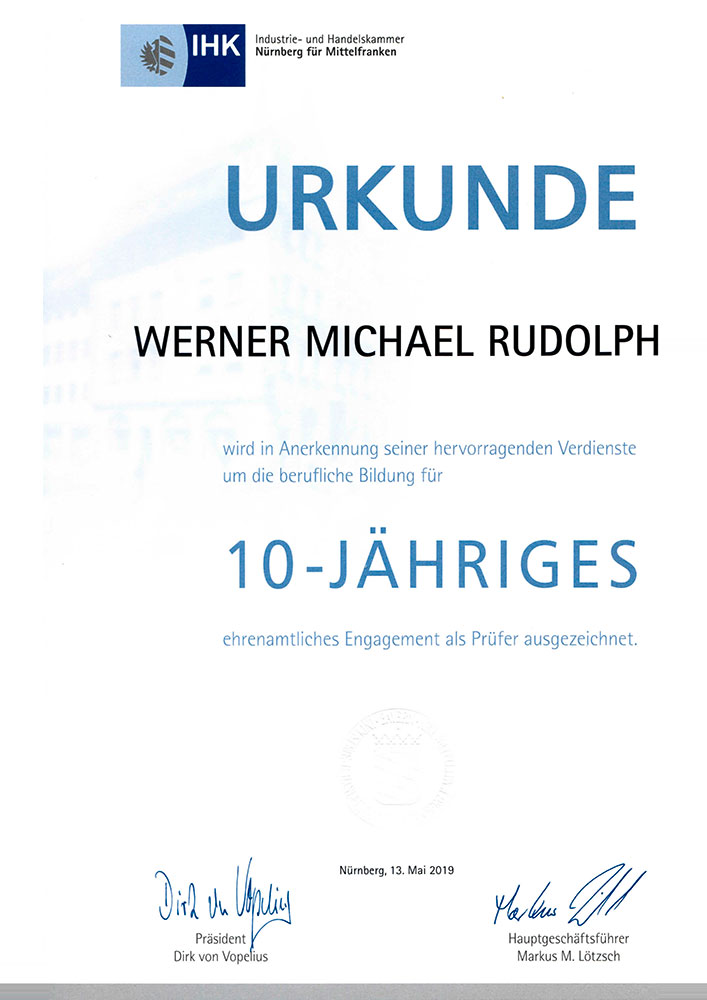

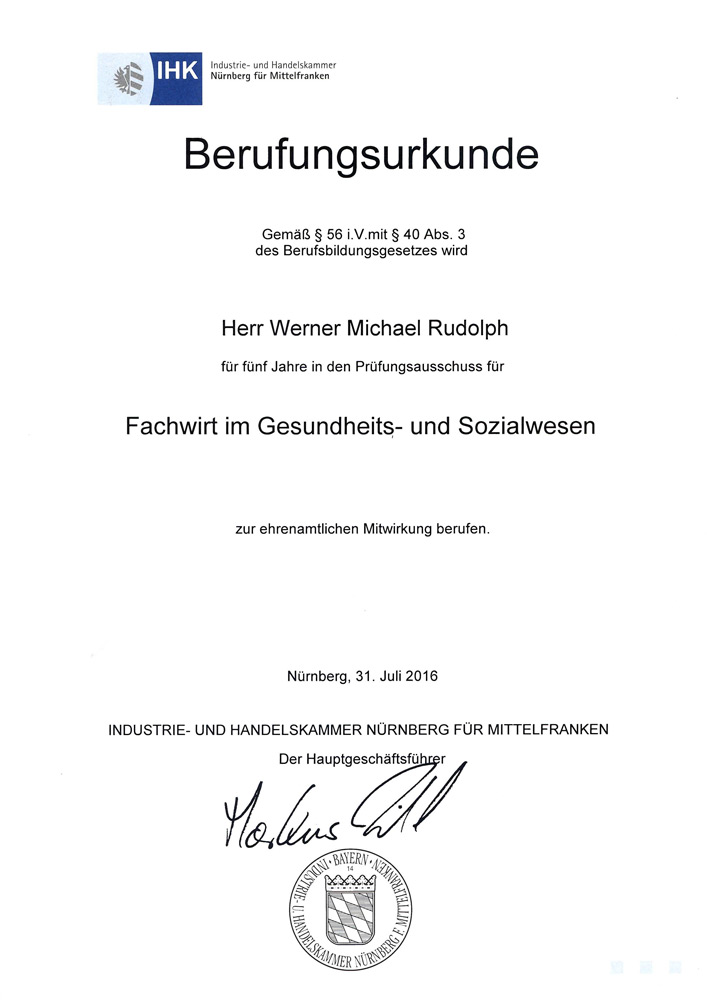

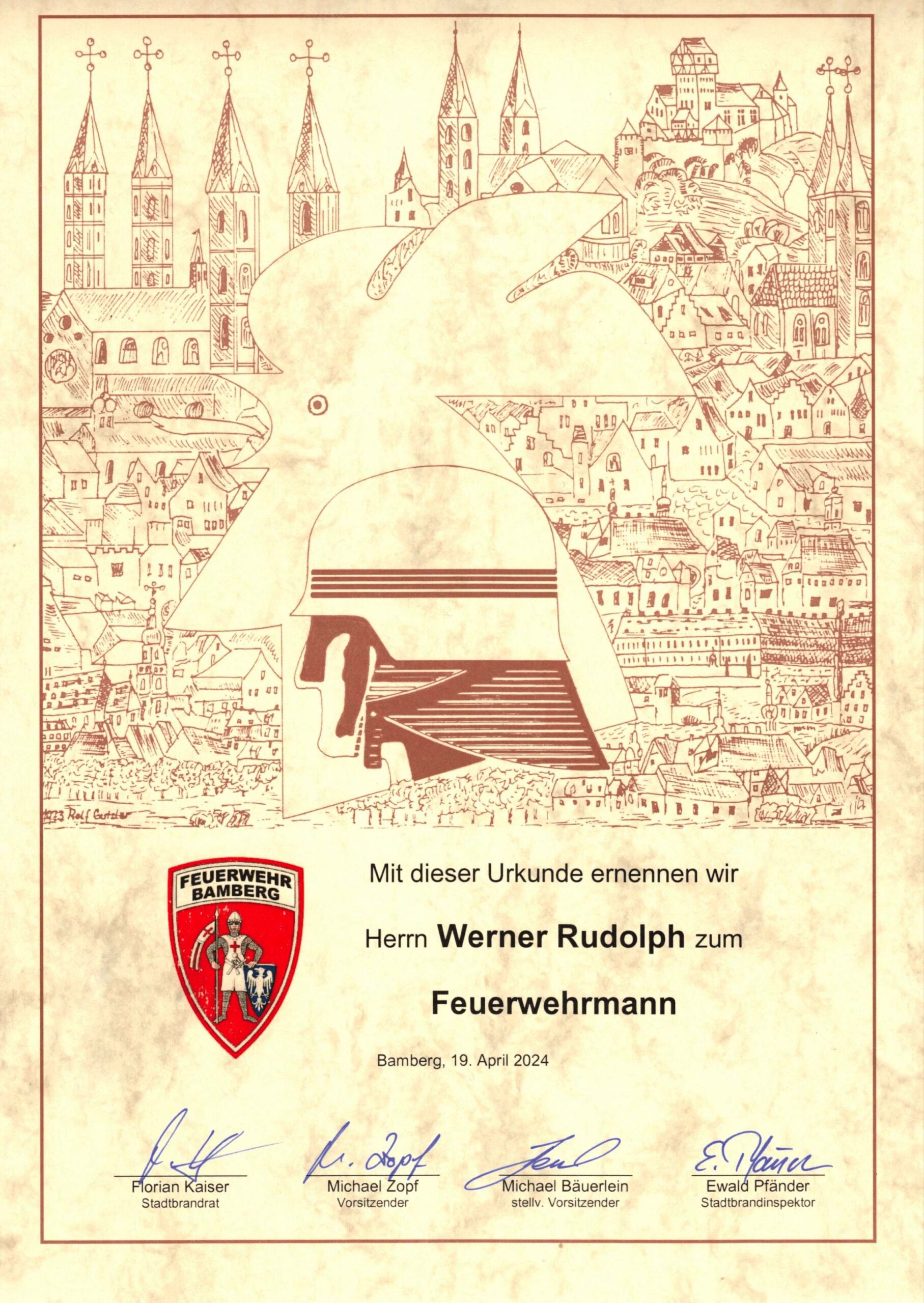

Auszeichnungen